【原创科普】信用分与信用风险管理 (下)

4. Credit Risk Models — 信贷模型

信贷模型就是用来预测老赖的。数学公式为 Y=f(X1, X2, X3…… Xn) , Y is a binary target variable, 只有 Yes / No 两个值,定义每个顾客是否老赖。X 是自变量,来自于历史数据。 预测模型可以通过 logistic regression, decision tree, neural network, deep learning 等方法来建立。最常用的是回归模型, 因为是线性模型,简单易行,可解释性和稳定性优良,所以应用最多。这些太专业,我们就略过了

所以,信用分实际上是一个人是否会拖欠赖账的概率。众所周知,概率通常介于 0-1 之间,是一个小数,不便使用。我们可以通过线性转化,把它转化为 一个 100-1000 的数值,方便使用,这就是信用分。这个过程叫做 scaling.

简而言之,信用分就是一定时间内所预测的老赖概率。分数越低,老赖概率越大,越危险⚠️,信用越差。 分数越高,则老赖概率越低,信用越好,人品可靠。 拿FICO score 为例, 假设 500 分对应一个概率 p= 83.6%, 800 分对应 p= 7.2%. 你今天的信用分是800, 就是说,从今天开始的未来一年内,你可能拖欠贷款的概率是7.2%。而500分的人,概率就要大10 倍多。

前面说过, 因为每个人的脸上没有刺着金字,银行不知道谁是好人谁是老赖。但是通过这样的预测模型,就可以预测和区分,把人分成三六九等,然后分别看人下菜。好人的贷款条件更宽松优惠,利率低;而老赖则相反,甚至拒绝贷款。这就是风险管理。

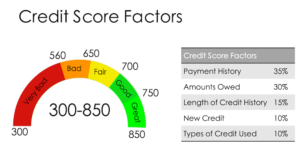

信用分的范围通常是300—900。 加拿大所有顾客的平均信用分, 中位数大概在 730 左右。FICO, Beacon , Credit Vision ,不同公司的信用分略有差别,但是中位数都在 730—740 之间。

对照这个平均水平,你可以去衡量一下自己的信用分,是不是出众。

因此,信用分是预测顾客能否按时履行借贷责任,所以是信用也就是人品。 我刚开始那段戏说里面提到,有人品就是有信用,还真的可以拿来使使。 信用模型是信贷行业的核心技术,是最重要的商业基础。其余的信贷审批,信贷管理等等但是以此为根据展开。

5. 老赖老赖君何奈?

如果一个人真的成为老赖,欠了银行 车行 或者信用卡公司钱款, 如果有实物,比如房子 车子等,人家可以收回。 而如果没有实物,比如信用卡刷爆了,你又没有偿还能力 ,黄世仁会怎么办?

北美 不允许暴力讨债,不能使用黑社会手段。他们第一个做的事情,就是把这样的老赖报告给 信用局,比如 Equifax, TransUnion 等等,你的信用分就会雪崩。以后再申请信贷产品,可就非常难了。 试想一下,谁敢跟老赖打交道?!

同时,他们会把这样的 老赖 转交到公司的讨债部门, Collections Department. 由他们专门负责催债,但是手段也不外乎 发信,打电话,电子邮件等。你如果死硬到底,他们也毫无办法。这样的死硬杨白劳,他们只有把欠款作为 write off, 作为坏账勾销, 由公司承担损失。 有时候,银行也会把这样的坏账以很低的价格拍卖给第三方公司, 让他们去跟杨白劳打交道。比如总共有 1000 万坏账,可以 300 万拍卖给专门的讨债公司,这就归他们了。讨回来多少,都是第三方公司的,就看自己的本事了。但是这样的讨债公司,同样不能使用暴力。

而作为个人,如果实在走投无路,就只能申请破产一条路。破产的人,信用分几乎重新开始攒,而且破产记录会跟随你七年。除非你不用信用产品,否则,一旦破产就跟失足青年刑满释放人员一样, 举步维艰。这样的人,在大银行贷不到款,没有办法去找高利贷公司,无异于自投罗网,被人家剥皮抽筋,也是自作自受了

Credit risk analysis, management, collections 等等都用到大数据分析。作为分析人员,如果你没有这样的 domain knowledge and business insights, 只会一个分析工具 🧰 SAS/R/ Python, 能干什么呢? 所以, 我一直强调,行业知识商业洞见和分析思维,对于大数据分析至关重要。Discover, solve problems, grow and improve, 这才是每个商业运用大数据的根本需求。作为分析人员,一定要有这样的格局和视野,否则, 是只见树木不见森林,太 low 了!

一休说:就到这里,就到这里。感谢大家关注,祝大家在奇葩的2020年一切平安顺利!

(完)

Responses